日々、多くの会社様より経理・労務を中心としたバックオフィス業務のご相談をいただいております。

こうした経験をもとに、バックオフィス業務の改善に役立てて行けるような情報を発信してまいります!

新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

決算書とは?

利益の出し方を知るシリーズということで、今回のコラムかと次回のコラムの2つに分けて利益の出し方について解説していこうと思います。

経営者の皆さんが日々悩み事の1つに利益の出し方があるのではないでしょうか?

頑張っているのに決算書をみると思ったよりも利益が少ない。

そもそも利益の出し方がわからず、ただ只管に仕事をこなして日々疲弊しているなどと感じている方はいませんか?

そんな方でも利益の出し方を学ぶことで、それらの不安は一気に解消されることになります。

特に難しいことを書くつもりもありません。

2つのコラムを読んだ後には、「なんだ、そんなことだったのか」「思ってたよりもシンプルで簡単」と思っていただく程度の内容になります。

既に知っている方については、全部読まなくても構いません。

気になる部分を読んでもらうだけでも為になると思います。

まず、今回のコラムでは決算書の読み方について説明します。

決算になると顧問税理士の方に作成してもらっている経営者の方が多いのではないでしょうか?

ただ、作成はしてもらっているけれど決算書を実際に読んでいるという方は少ないのではないでしょうか?

金融機関の担当者に聞かれても何も答えれないようでは経営者としての役目は務まりませんので、まずは決算書をある程度読めるようになっていただきたいと思います。

次回のコラムでは、利益の出し方に焦点を絞って解説をしようと思います。

利益の出し方だけを知りたいという方は次回のコラムを読んでいただければと思います。

それでは、本題に入っていきますが、そもそも決算書とは何なのでしょうか。

決算書とは、主に法人が一定期間の業績(基本1年間)や、資産・負債といった財務状態を表す書類のことで、決算の際に作成する書類の1つになります。

決算書の中には「貸借対照表」「損益計算書」「株主資本変動計算書」「キャッシュフロー計算書」「個別注記表」の主に5つの書類の種類があります。

「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つを合わせて財務三表と呼ばれる会社の経営を行っていくうえで大切なものになります。

「キャッシュフロー計算書」については中小企業は作成義務がないために見たことがない方も多いと思います。

そのため今回のコラムでは初心者向けということで、特に重要な「貸借対照表」と「損益計算書」について解説をします。ほかの3つについては利益の出し方にはあまり関係がないので、今回は省略します。

損益計算書(P/L)

まずは損益計算書から解説します。

損益計算書は1年間の業績について書かれている決算書類の1つになります。

みなさんも損益計算書については、1度はみたことがあるのではないでしょうか?

損益計算書の期間は基本的には1年間のみで構成されています。

つまり、過去や未来の情報はなく、その事業年度(1年間)の情報のみが書かれています。

損益計算書は利益を把握するための資料になっていますので、利益の出し方を知る上ではもっとも大切な書類の1つになります。

必ず読めるようになってもらいたいと思います。 損益計算書は経営とも密接につながっていますので、比較的とっつきやすい内容になるのではないかな?と思います。

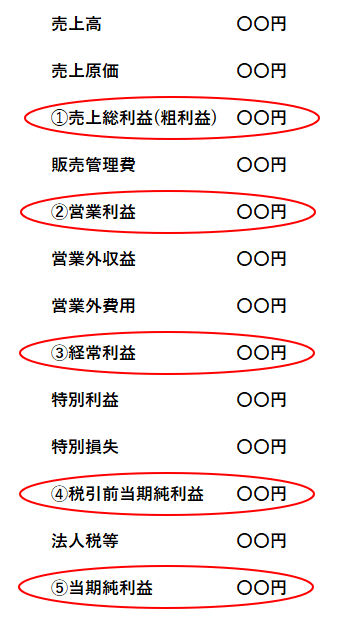

それでは、まず損益計算書の5つの利益について覚えてもらいましょう。

損益計算書には次の5つの利益がかかれています。

➀売上総利益 ②営業利益 ③経常利益 ④税引前当期純利益 ⑤当期純利益

それぞれの利益について、簡単に説明しますので覚えてください。

➀売上総利益

まずは売上総利益になります。

これは損益計算書のなかで最も早くでてくる利益です。

売上総利益は「粗利益」や「付加価値」と呼ばれることもあります。

粗利益という名前で聞いたことがあるかたも多いのではないでしょうか?

売上総利益は、売上から原価を引くことによって求めることができます。

原価とは、仕入などの原価のほかに、建設業や製造業だと「製造原価報告書」の製造原価なんかも原価に含められることになります。

売上総利益は、売上から原価を引いて求められるため、企業努力によって得られる利益ともいえます。

なぜ、企業努力によって得られる利益かというと、売上自身をあげることも、原価となる仕入単価を下げることも企業努力(全従業員の頑張り)によって実現されるためです。

また、売上総利益は以降の利益の基となる利益でもあり、経営に自由に使うことができる利益ということも言えます。

そのため利益を上げていく中で最も大事な利益となります。

②営業利益

次に営業利益です。

営業利益とは、売上総利益から販売費および一般管理費(販管費)を引くことで求めることができます。

販管費とは、人件費や消耗品費、地代家賃、水道光熱費などなど、原価以外の事業・経営に必要な経費のことを言います。

営業利益は通常の経営を行っいくために必要な利益ということになりますので、まずはここの数字がプラスになっているかどうかを確認しましょう!

この金額がマイナスの場合には、すぐにでも対策を考える必要があると思います。

売上総利益はマイナスになることは、期中の中ではマイナスになることはあっても基本的にありません。

なぜなら必ず利益がでるように事業を行っているからです。

売上総利益がマイナスになっている場合には、事業そのものを見直す必要があるでしょう。

売上総利益は上記の理由のようにマイナスになることはありませんが、営業利益からはマイナスになることが多々でてきます。

それは売上が上がろうが、下がろうが、営業利益の計算に必要な経費(販管費)は変わらないことが多いためです。

詳しいことについては、次回のコラムで説明をします

③経常利益

3つ目は経常利益です。

経常利益とは営業利益から、営業外費用・営業外収益を加減算した利益になります。

営業外費用・営業外収益とは主に本業以外で発生した、経費・収益と考えていただければいいと思います。

代表的なものには、支払利息や受取利息、受取配当金など、事業上以外で発生するものと思ってもらえればOKです。

この経常利益は、銀行の融資を得るにあたって最も大切になる数字となります。

銀行側としては融資を行うにあたり、この利益の金額がどれくらいプラスであるかを気にします。

それは、経常利益までの金額は毎年ある程度発生すると推測されるものであるため、この利益の範囲ないであれば融資の元本回収を行うことができると判断するためです。

現在、融資などで銀行から渋られている方は経常利益の金額を見てみてください。

プラスになっていれば相当無理のある融資でない限り、融資の審査は通りやすいと思います。

営業外費用・営業外収益については、事業上以外で発生するものが多いため、経営者の力で意図的に動かせる数字ではないと思いますので、経営判断を行っていく上では営業利益までの利益が大切です。

④税引前当期純利益

4つ目の利益は税引前当期純利益です。

税引前当期純利益は、経常利益から特別損失・特別収益を加減算したものになります。

特別損失・特別収益とは普段は滅多に発生しない費用・収益をいいます。

例えば、車を売却したときの固定資産売却益・固定資産売却損や貸倒損失などの年に1回あるかないかの費用・収益とおもっていただければ問題ありません。

この利益をもとに法人税や事業税などの税金の計算が行われます。

⑤当期純利益

最後の利益は当期純利益です。

当期純利益とは、税引前当期純利益から法人税等の税金を引いたその事業年度の利益をさします。

この当期純利益の金額が貸借対照表上の純資産の金額に反映されることになります。

貸借対照表上の純資産の金額を増やすためには、当期純利益をプラスにすることが必要となります。

損益計算書の中の5つの利益について説明をしてきました。

5つありますがこの中で大切な利益は、売上総利益・営業利益の2つと思ってもらえたのではないでしょうか?

まず、利益を出していくために必要なのは、この2つの利益の改善になります。

改善方法については、次回のコラムで説明を行いますのでそちらを参照してください。

次の章では貸借対照表について説明を行いたいと思います。

貸借対照の理解については、とても難しいですがなるべくわかりやすい大切な部分を抜粋して説明しようと思います。

貸借対照表(B/S)

では、貸借対照表の説明を行っていこうと思います。

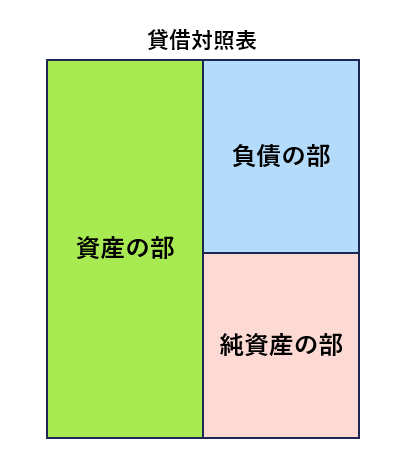

まず、貸借対照表で理解する大切な項目は、大きく分けると3つです。

そんだけ?と思うかもしれませんが大きく分けると3つだけです。

少し細かく分けると5つです。

今回のコラムについては、まず大きい3つの項目については詳しめに説明して、その後に細かい5つの項目について少し触れる形にしようと思いますが、まずは大きな3つの項目をマスターしてください。

1⃣大きい3つの項目

まずは大きい3つの項目になります。

3つの項目とは、資産・負債・純資産です。

皆さんも決算書の中で見かけたことはあるのではないでしょうか?

では、順番に説明をしていきたいと思います。

➀負債の部

始めに負債の部です。

負債の部は貸借対照表の右側の上になります。

貸借対照表の右側には負債の部と純資産の部という2つがあります。

上側が負債の部、下側が純資産の部と思っていただければ問題ありません。

負債の部とは、買掛金や未払金などの取引先への掛払いのものと、銀行や役員からの借入金、支払う税金の金額などが表示されています。

どちらにしても、いつかは返さないといけない(払わないといけない)ものになりますので、できる限り数字が小さい方が望ましいというのがわかるのではないでしょうか?

負債の部のイメージとしては、他人から借りているものと思ってもらうのが分かりやすいと思います。

つまり他人から借りているものですので、いつかは返す必要がある金額となります。

②純資産の部

次に純資産の部です。

純資産の部は、貸借対照表の右側の下の部分になります。

純資産の部は主に資本金と繰越利益剰余金という項目から成り立っています。

ほかにも資本準備金や利益準備金などもありますが、大きくは資本金と繰越利益剰余金の2つに大別されます。

まず、資本金とは会社へ出資をした金額をいいます。

会社を始める際に出資した金額の数字になっているのがほとんどではないでしょうか?

この金額については、増資などの事由が生じない限り基本的には一番始めと変わりません。

次に繰越利益剰余金になります。

繰越利益剰余金とは今までの利益の積み重ねと思ってもらえれば大丈夫です。

前章の損益計算書の部分でも説明したように、当期純利益の金額がこの繰越利益剰余金の金額に加減算されることになります。

つまり今までの経営を頑張ってきた証がこの金額に現れることになります。また経営の目的というのは企業活動の継続です。

企業活動を継続していくためには利益をだし、この繰越利益剰余金を増やしていくことにほかなりません。

この繰越利益剰余金の金額を改善するためには、損益計算書を改善するしかないので、改善をしたい人は損益計算書の改善からとりかかりましょう。

純資産の部のイメージとしては、自分が出したお金・稼いだお金と思ってもらえればいいでしょう。

つまり純資産の部の金額は返す必要がない金額となります。 そのため純資産の部の金額を大きくしていくことが経営の安定には必要であるといえるでしょう。

③資産の部

最後に資産の部です。

資産の部は貸借対照表の左側になります。

資産の部とは、今会社が実際に持っている資産(現金預金・棚卸資産・建物・車・機械などの現物)と権利(売掛金・未収入金・無形固定資産などの現物ではないもの)について書かれています。

イメージとしては、負債の部と純資産の部で集めたお金の使った先(使い道)を表していると思ってください。

資産の部の読み方としては、上から順番に現金化しやすい順に表示されています。

※現金化しやすいとは、回収・売却をすることで現金にすることができるものをいい、不良債権などで現金にすることができないものは除きます。

皆さんもお持ちの決算書見て頂くと、上から順番に現金→預金→売掛金(受取手形)→在庫(棚卸資産)→その他の資産(未収入金・立替金など)→固定資産(建物・車両運搬具など)→その他の固定資産(保険積立金など)の順番になっていませんか?

このように現金化しやすい順番に書かれているのが資産の部になります。

つまり現金化しやすいということなので、資産の部の上の方の金額が大きいほうが経営は安定するということになります。

経営の中で倒産に追い込まれる最も大きい原因は資金繰りが行き詰まることです。

そのため、現金預金や現金化がしやすいものを多くもっている方が倒産を避けることが可能となります。

ただ、現金化しやすい資産といっても、売掛金や受取手形のなかに既に回収が不能な不良債権や、棚卸資産の金額について実際にはない金額が書かれている場合には、現金化をしたくてもすることができないので安全とは言えませんので注意が必要になります。

資産の部で大切なのは、いかに現金化できる資産を正確に管理しているか、把握しているかです。

特に、売掛金や受取手形の債権、棚卸資産の金額については正確に把握しておくことが望ましいです。

その他にも、保険積立金については良く複雑になりがちなので、保険会社の方や税理士事務所の方と一緒に年に1回は確認しておくことが望ましいでしょう。

資産の部の金額は、負債の部と純資産の部の使いみちというイメージなので、無駄遣いが無いかなどを常に監視していくことが大切です。

金額については、現金預金については大きくし、それ以外のものについては少なくすることが安定した経営を行っていくうえで大切です。

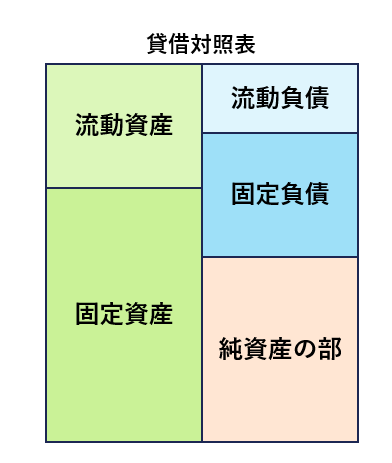

2⃣5つの項目

続いて5つの項目について、簡単に説明しようと思います。

次回のコラムで大切な内容になってきますので、覚えておいてもらう方が良いでしょう。

5つの項目とは、流動資産・固定資産・流動負債・固定負債・純資産になります。

純資産については、3つの項目と変わらないのでここでは説明を省きます。

➀流動資産

まずは流動資産です。

流動資産とは1年以内に現金化することができる資産になります。

主な内容には売掛金や受取手形、棚卸資産などがあります。 1年以内に現金化することができるものと思ってもられれば問題ないです。

1年以内に現金化することが可能なので、この金額が大きければ大きいほど経営が安定します。

②固定資産

次に固定資産です。

固定資産とは、流動資産とは逆に現金化するのに1年以上かかる資産を言います。

例えば建物や車などの様に一度購入すると売るために時間がかかるものや、保険積立金のように満期が1年以上先のもの等が該当します。

現金化できるのが1年後もしくは、現金化できないため固定資産の金額が大きくなればなるほど資金繰りを圧迫する原因にもなります。

つまり、流動資産の数字は大きくなるように、固定資産の数字は小さくなるように経営判断を行っていくことが、経営や資金繰りを安定させていくうえで重要なことになります。

この仕組みを覚えておいてもらうだけでも、どのように経営の舵をとっていくかを考えていけるようになるのではないでしょうか。

③流動負債

3つ目は流動負債です。

流動負債は流動資産の負債版と思ってください。

1年以内に返済をする必要があるものが流動負債といいます。

ただし、経営を行っていく上での考え方とは流動資産と逆になります。返済をする必要があるものなので、資金繰りの観点からみると1年以内の返済金額が少ないほうが経営としては安定することになります。

この流動負債の金額が大きくなっていると、1年以内に返す必要がある金額多いということになるので注意が必要です。

特に流動負債の金額が流動資産の金額(できれば現金預金)よりも小さくなるようにすることが望ましいです。

④固定負債

4つ目は固定負債になります。

これは固定資産の負債版ですので、1年以上かけて返済すれば良いものになります。

銀行などの借入金は大抵この固定負債に計上されているのではないでしょうか?

借入金のほかにも分割払いで契約している未払金や未払費用もここに当てはまります。

この項目については金額が大きければ大きいほど1年以内返済しないといけないものが少なくなるので、資金繰り的には安定します。

つまり、ゆっくり時間をかけて返済をしていけばいいので、その間に利益を出する様に仕組みを作っていくことができます。

ただし、大きくなりすぎると大きくなりすぎたで返しきれなくなることもあるので、無理のない返済計画を立てることが大切でしょう。

ここまで貸借対照表の重要な項目3つと少し細かい項目5つについて解説してきました。

いかがだったでしょうか?貸借対照表は一度見ただけではわかりにくいと思います。

また、貸借対照表の特徴として1つの事業年度を見るだけでなく、数年分の事業年度を並べてみて、どの数字が変化しているか(増えているか・減っているか)を確認することが大切になります。

皆さんもこのコラムを読んだ後に自社の決算書を一度見てみて下さい。 読む前とくらべると少しは決算書の内容について理解ができるようになっているのではないでしょうか。

まとめ

ここまで損益計算書と貸借対照表の読み方について解説してきました。

このコラムで解説した内容を基に、次回のコラムで利益の出し方について解説していこうと思います。

次回のコラムでは文言の解説はしないので、このコラムの内容を理解してから読んでもらうのが良いと思います。

今回のコラムで解説した内容は、経営者の考え方や思想が現れる部分でもありますので、税理士事務所にまかせっきりにならず皆さん自身で考えてもらうことも大切です。

みなさんの考えかたや経営思想にあった決算書作りを目指しましょう。

最後になりましたが、私たち小林正朋税理士事務所は三重県伊賀市に事務所を構えています。

私たち小林正朋税理士事務所では三重県・伊賀市・名張市の中小企業・個人事業者を中心に、税務相談はもちろんのこと、クラウド会計の導入と経理改善にも力を入れています。

クラウド会計については「freee」を標準採用しており、現在伊賀市では数少ない「4つ星認定アドバイザー」としてfreeeの導入支援を行っています。

freeeの導入に合わせて、経理業務の見直しや資料管理の見直しなど経理改善も同時に進めている企業様がほとんどとなってきています。

皆さんもfreeeの導入に興味があるという方・経理業務を改善していきたいという方 伊賀市だけに限らず、三重県全域・全国も対応可能ですので、気軽にお問合わせ下さい。

お問合せはこちら!!!!

MESSAGE

お客様にとって、

最も身近で

頼りになる

パートナーとして

税務・会計のスペシャリストとして最も身近で信頼できる税理士を目指し、お客様の経営課題の解決に全力を尽くしてまいりました。 個人事業主様から上場企業を目指す経営者まで、そしてあらゆる業種のお客様に対し、価値ある専門家としてのサービスを提供し、「となりで、大切な人たちの一歩に寄り添いつづける」人でありたいと思っています。 この想いを胸に、お客様のビジネスの成長発展に貢献できるようこれからも全力で取り組んで参ります。

代表挨拶-

Instagram

-

Facebook

-

- 2024年12月27日

- 令和7年度税制改正大綱について~影響の大… 税務コラム

-

- 2024年10月28日

- 従業員の退職後の住民税について~会社側の… 税務コラム

-

- 2024年08月07日

- 2024年1月から本格適用された電子帳簿… 税務コラム

-

- 2024年07月31日

- 新米経営者必見!!【利益の出し方を知るシ… 経理コラム

NEWS

-

-

- 2024.12.27

- 令和7年度税制改正大綱について~影響の大きそうなものを個人的にピックアップして解説~

-

- 2024.10.28

- 従業員の退職後の住民税について~会社側の事務手続きと従業員側の質問~

-

- 2024.08.07

- 2024年1月から本格適用された電子帳簿保存法~電子帳簿保存法の内容とやるべきことを中小企業に焦点を当てて解説~

-

- 2024.07.31

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

-

- 2024.06.28

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

-

- 2024.05.31

- 令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

-

- 2024.04.12

- 令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

-

- 2024.02.05

- 令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

-

- 2023.10.30

- 【消費税関連コラム】いまさら聞けない軽減税率について具体例と共に解説!!

-

- 2023.09.20

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

-

- 2023.07.23

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

-

- 2023.05.11

- 【基礎理解】そもそも税理士に相談できることは?

-